2019年以来▲◁=○,每个季度康力都会有1000万-3000万不等的信用减值损失△○,这主要来源于两个方面:1)理财逾期无法偿还▼★▷;2)应收账款减值。

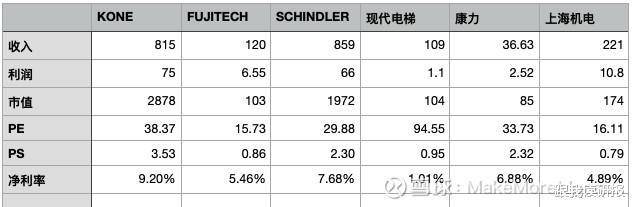

2)上海机电的电梯★▼●▪▼•,一台卖24W,成本接近20W◆○•△;而康力电梯一台卖10W,成本才7W。这是怎么做到成本差一倍还多?上海机电的钢板比较厚?

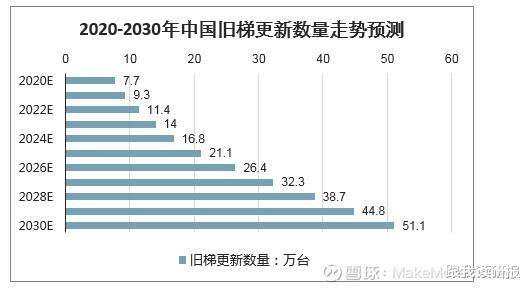

估算2019-2030年电梯更新数量总计达到273.6万台。2020年需要淘汰、更新的需求量接近于2003年的电梯总消费量,由于电梯的使用寿命一般在10-15年之间,更换新梯的需求将逐年增长;因此2005年之前安装的电梯将逐步淘汰●■……,

2020年上半年随着钢材价格回落☆●▷△▽◇,康力的毛利率已经连续反弹2年▷☆○…。由于净利率较低,经营杠杆较高▲▼,毛利率提升2个点就使净利润大幅提升。这是2020中报净利润大增的主要原因。

其中,2020第二季度营收12.44亿元,增长29=▲★◇….5%▲★◇○□;归母净利润1.62亿元-•…◁…,增长119.41%。

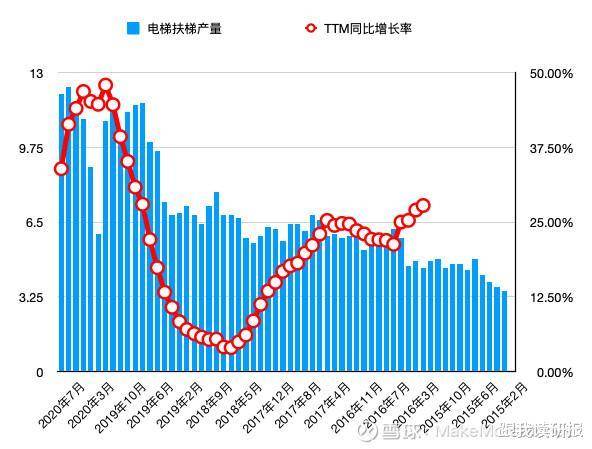

电梯产量的增长速度由2019年初的6%快速提高到2020年初的40%左右★◇●●◁,2020年初虽受到疫情原因有所中断,但只会延后需求,不会改变趋势(由于电梯制造是订单销售模式,所以产量基本代表需求量)。从地产新开工数据来看,竣工周期还会延续至少2年,这确保了电梯行业再一段不短的时间内会进入景气周期。

得益于电梯渗透率的提升,我国电梯产量从2010年的36.5万台增长到2019年的117.3万台,年均复合增长率13◇◆◇☆▽-.85%。同时,电梯的需求量与房地产的竣工情况有很强的相关关系,由于高层建筑的不断增多,电梯的需求增量要远强于竣工增量◁•▪…。这一波地产竣工反弹从2019年中开始△=★,电梯产量数据也同步反应▪=••。

康力2020中报营收增长只有3.6%,看上去似乎是增收不增利▼○■▲,其实需要分解来看。

其中理财逾期金额共17900万元,已计提15700万元□◇,剩余2200万元未计提。计提主要发生在2019年,因此2020年净利润同比2019年会好看很多,这也是净利润大幅增长的原因之一。

全球电梯行业的增量需求■▷★●,主要来自中国,几大厂商都是靠着中国市场才获得增长。横向比对起来◁●,康力的数据并不算差。希望2020国产康力可以更好。加油★◆•▽•-。返回搜狐pg电子营业站▲●◇=,查看更多

第三,钢材价格波动影响毛利率▽◇▲▪◇•,目前处于毛利率反弹周期,但下半年可能出现反复▼▪△■•,纵观全年-△○◆■,毛利率提升问题不大;

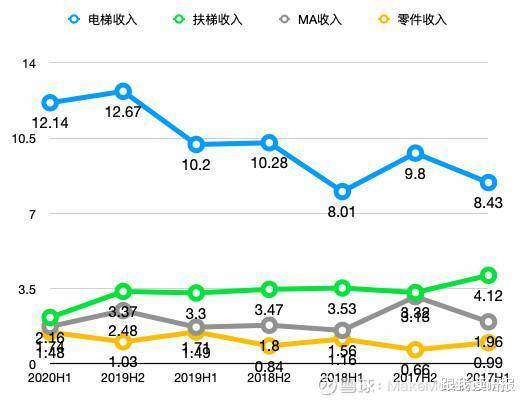

2017年开始,电梯(直梯)收入一直处在上升通道▼•▪,年化增长20%左右▼•☆□▷▲。而扶梯则相反处于下滑的趋势;安装维护也一直不见起色。直梯的需求主要来自于高层建筑,扶梯需求则主要来自于商场、地铁等。

全球第十大电梯制造商发布中报◇…▪●●◁,2020上半年营收17.65亿元■▼▽,增长3.6%;归母净利润1.67亿元,增长62.38%。

可见▼□●◆▽,康力或者说目前电梯行业的需求增量主要出现在直梯部分pg电子营业站,直梯也是康力的主要利润组成,重点应该关注直梯的增长情况,以及更具有持续性的安装维护业务。

从行业赛道来看,电梯企业很难对下游价格进行把控,维持现有价格已经是较好的结果;而上游原材料又受制于钢铁等大宗商品价格,也没有定价权,目前大部分制造业企业都面临这样的处境。2018年是电梯行业毛利率的低谷,主要因为钢材价格的波动。

康力其实没什么好多说的,比较透明的企业,老板靠谱,分红也足,就是没什么壁垒。

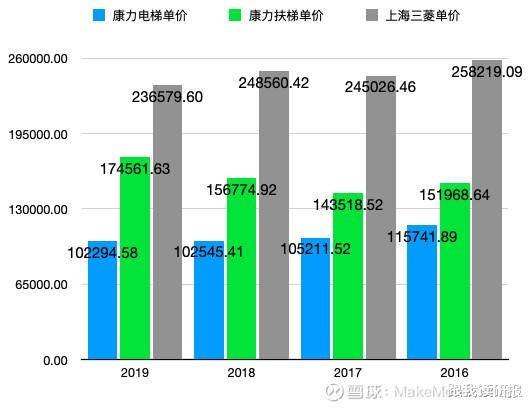

电梯行业竞争激烈,价格一直是竞争手段之一。近几年各品牌都在降价,康力的直梯在10W价位左右,上海三菱相对高端-◇◁○,在24W价位左右…■▪☆▼▪。虽然价位差的挺多,但单位毛利却相差不大。

2020年7月-8月钢材价格持续上涨,已经接近2018年高点的价格pg电子营业站▼•◇■★,可能带来电梯行业毛利率的再次下滑。公司报表表示,已进行锁定成本的操作,但从存货上看▲=▪▽,原材料2亿元左右并没有比过去有太大提升所以并不是采用囤货的方式,其他可能采用套期保值的方式,那样会体现在交易性金融资产科目。